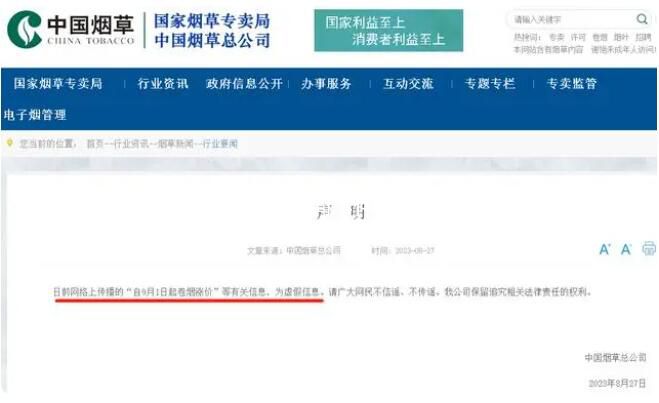

一包18元的卷煙有啥?5毛煙葉9元稅

導讀:吸煙者每吸一包煙,平均消費0.52元的煙葉,為煙草行業職工發了0.87元工資,為國家繳了9.05元的稅。有學者建議到2030年煙草制品應提稅至78%...

吸煙者每吸一包煙,平均消費0.52元的煙葉,為煙草行業職工發了0.87元工資,為國家繳了9.05元的稅。有學者建議到2030年煙草制品應提稅至78%。

在中國,吸煙者每吸一包煙,平均消費0.52元的煙葉,為煙草行業職工發了0.87元工資,為國家繳了9.05元的稅,也即一包煙的稅占比為48.4%。

近日,對外經濟貿易大學世界衛生組織煙草控制與經濟政策合作中心發布《煙草消費稅改革暨煙草行業全產業鏈研究》(下稱“報告”)顯示,2020年一包卷煙加權平均的零售價格為18.69元,并進一步剖析了一包卷煙在產業鏈各環節的稅收、成本與利潤構成。

一包煙的稅收中,65%為消費稅,24%為增值稅,10%為附加稅,1%為煙葉稅,由此可見,消費稅為煙草稅收中的大頭。一位接近國家稅務總局的財稅專家介紹,我國消費稅實施目的以調控為主,收入為輔。換言之,對煙民征收消費稅,主要為了“寓禁于征”,減少煙草消費。目前,全世界大約有90%的國家都對卷煙征收消費稅。

國家衛健委2020年9月曾在一篇對政協委員提案答復中提到,控煙行動是全方位干預健康影響因素方面的一項行動,包括“研究推進采取稅收、價格調節等綜合手段,提高控煙成效”。下一步,國家衛健委將持續推動煙草消費稅政策研究工作,不斷提升政策的科學性與合理性。

報告撰寫者、對外經濟貿易大學國際經濟貿易學院教授鄭榕告訴記者,盡管我國每包煙稅占比達到48.4%,但仍有進一步提稅空間。其一,根據模型測算,如果世衛組織所厘定的非價格控煙措施在我國達到中等水平,一包煙的稅占比達到78%,我國才能實現“成人吸煙率降到20%”的目標。其二, 2015年后,我國煙草消費稅稅率就沒有調升,而煙民的煙草支付能力卻在增加。提稅的最終目的是提價,近7年(2013-2020年)每包煙零售價只漲了4.43元,煙民“稅痛感”并不顯著。

一名長期關注控煙工作的公衛領域人士對第一財經記者表示,他對“提高煙草稅”的效果持保留態度。2015年國家提高煙草制品的消費稅,當年卷煙消費得到一定程度抑制。但提稅的效用并沒有維持太久,近五年來,消費卷煙的人群數量并沒有大幅度減少,以稅控煙效果不佳。與此同時,卷煙產品稅負難以轉移到卷煙零售價格上,市場出現了提稅不提價的現象。此外,考慮到通貨膨脹因素,2015年消費稅上調后,某些品種卷煙實際價格甚至不升反降。

一包煙成本利潤率超六成 煙農獲毛收入僅0.45元

根據前述報告,在一包零售均價為18.69元的卷煙中,成本為6.12元,占比約三成;利潤為3.72元,占比約二成。

報告由此測算,一包煙的成本利潤率為61%,意味著煙草行業每投入1元成本,能夠獲得0.61元的主營業務利潤。這遠高于中央企業平均成本費用利潤率7.1%(2021年數據)。

高利潤率之下,制作卷煙所需的原材料成本卻相當低廉。

報告發現,在一包煙6.12元的成本費用總額中,零售和農業環節僅占8.5%,50%分布在生產環節,32%分布在批發環節。生產環節的營業成本包括收購及進口煙葉(煙葉成本)、直接物料、購買機器設備等。

其中,一包煙的煙葉成本平均為0.52元,占總成本的9%,占煙價的2.7%。

低煙葉采購成本和高銷售利潤率也導致從業人員收入出現兩極分化。報告顯示,2019年,中國煙草總公司平均年薪為186700元/人,高于制造業國有單位就業人員年均收入的88864元和城鎮單位就業人員平均工資的90501元。

煙農則是煙草產業鏈中獲利最少的群體。2019年,全國共有煙農100萬戶,平均每戶煙農從每一包煙中獲得的毛收入為0.45元。包括煙農在種植過程中的所有物料成本和時間成本。

在中國生物多樣性保護與綠色發展基金會宣傳部主任王靜看來,要獲得這0.45元的毛收入,煙民所需要傾注的時間和精力是非常大的。“由于煙葉在生長過程中是逐漸成熟的,煙農需要成熟一葉采收一葉,這幾乎完全依賴人工,甚至可以說從開始種植到初烤,煙農相當于被‘拴’在了這個產業上。”

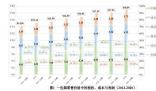

隨著煙草行業持續降本增效,2013~2020年,一包煙中成本的比重整體呈下降趨勢。其中,2015下降了3個百分點;2016年略微上升,之后呈持續下降態勢。一包煙的利潤比重則在同期保持較為穩定的水平,并在2019年之后呈上升趨勢。

報告發現,稅收占比和利潤占比呈現明顯的對稱結構,此消彼長的關系明顯。2015年我國提高卷煙消費稅,當年,一包煙零售價格中稅收的比重上升了4個百分點,而一包煙的利潤比重則在2015年~年2016年出現明顯下降。

專家:到2030年煙草制品應提稅至78%

“2022年,中國因吸煙致死的人數已超過100萬人。與吸煙密切相關的癌癥為中心型小細胞肺癌,關聯性高達95%以上。此外,我國的肺癌發病率及死亡率仍位列全球第一,肺癌五年生存率不超過30%。”首都醫科大學肺癌診療中心主任支修益10月底在由北大社會化媒體研究中心舉辦的一場研討會上對第一財經等媒體介紹說,目前,亟需通過更有效的控煙舉措來降低肺癌死亡風險。

所謂“有效的控煙舉措”,依據世界衛生組織煙草控制框架公約,共有六條,其中“提高煙草稅”被業界視為一項有效的舉措。

“應該說,我國的煙草制品不僅有進一步提稅的空間,也有進一步加強征管,提高‘應收盡收’征管效率的空間。” 鄭榕表示,消費稅選擇性征稅意味著該稅種以實現調節職能為主,其財政收入職能是次要的。目前,我國消費稅收入占比不高,其調節職能卻日益凸顯。此外,提高煙草稅并不必然導致政府收入減少。研究顯示,2015年中國卷煙消費稅調整,卷煙稅負增加了4%,零售價格增長了10% ,當年煙草稅稅收收入增長了9%。

根據煙草行業數據,鄭榕團隊測算得出結論:2020年一包煙的稅占零售價格的比重(48.4%)不僅遠低于世衛組織建議的75%水平,也低于基于我國煙草稅制和市場結構計算出來的理論稅負水平54%。加之在增值稅全面下調的當下,提高煙草業消費稅更為關鍵。

如果再參照“健康中國2030年”的既定目標,75%的稅占比仍顯不夠。《健康中國行動(2019-2030年)》明確提出,到2030年, 15歲以上人群吸煙率要低于20%。

鄭榕表示,由于無法預測2030年前各項非價格措施的落實和執行水平,團隊取上限和下限之間的中間水平,即假定非價格措施在當前水平上有序推進落實,各項措施基本達到世界衛生組織要求的中等以上水平的情況下,可以大致推斷要達到2030年將人吸煙率降至20%的目標,2030年卷煙平均價格要達到每包59元,比2020年的水平增加43元,其中煙草稅為48元,比2020年增加40元,消費稅為36元,比2020年增加30元,2030年稅占零售價格的比重為78%,比2020年增加24個百分點。

“屆時煙草稅收入將達到3.3萬億元,其中煙草消費稅收入達2.5萬億元,比2020年分別增長273%和236%。”鄭榕說。

一名接近國家衛健委的專家認為,單靠健康工具而不采用經濟工具,難以實現“到2030年成人吸煙率低于20%”的規劃目標。此外,控煙是具有成本效益的健康干預措施。目前,煙草相關疾病所帶來的直接和間接的經濟負擔占到全國GDP的1.7%左右,治療費用也達到整個國家衛生部門的7%左右。相關測算顯示,如果吸煙率降到20%,可以給國家減少2000億的醫療費用支出。

首都醫科大學公共衛生學院教授、北京市控制吸煙協會副會長崔小波認為,相較于高收入群體,提高煙草稅對于中低收入群體的敏感度更高。換言之,通過提高煙草稅,可以減少低收入群體,尤其是青少年群體的購買行為,推動煙民結構的轉變,這是起正向作用的干預措施。

也有財稅專家提示說,報告中48.4%的稅占比是小口徑的統計。在我國特殊國情下,除了消費稅,煙草業還有一部分利潤會上繳國庫。對于煙草公司上繳的利稅是否都應納入稅占比的計算范疇,是我國與世衛組織一直存在爭議的地方,這也關乎提高消費稅的可行性以及落地方案。

消費稅改革影響幾何?

除了直接提高煙草稅,當前正在推進中的消費稅改革也可能對煙草行業的產銷造成直接影響。

2019年年底,財政部、國家稅務總局發布了《中華人民共和國消費稅法(征求意見稿)》。根據近期公開的2023年度立法工作計劃,在稅收領域,消費稅法草案作為預備審議項目。

消費稅改革有兩個方向:一是在征管可控的前提下,將部分在生產(進口)環節征收的現行消費稅品目逐步后移至批發或零售環節征收以拓展地方收入來源,引導地方改善消費環境;二是消費稅改革調整的存量部分核定基數,由地方上解中央,增量部分原則上將歸屬地方,確保中央與地方既有財力格局穩定。

由于煙草制品稅收占比大,加之煙草專賣制度保證了在商業環節對煙草制品征收消費稅相較于其它商品在稅收征管方面更為可控,鄭榕認為,在消費稅的主要稅目中,征收環節后移會率先對煙草制品實施。

北京聯合大學法律系教授王平日前曾公開表示,將包括煙產品在內部分應稅消費品的征稅環節后移至銷售環節,具有可行性。一方面,這有利于凸顯消費者的“稅痛感”,另一方面,在我國煙草專賣制度下,煙草制品的生產、銷售實行嚴格的計劃,稅源主要集中幾個煙草生產企業所在地,而煙草的銷售和消費卻是分布在全國。征收環節的后移可以一定程度上解決經濟行為地與稅收收入地不一致的扭曲背離問題。

如果消費稅的征收從生產環節后移到商業環節(批發或零售環節),且一部分消費稅收入歸屬地方,鄭榕對記者提出了一點憂慮:消費稅改革的關鍵因素就是核定基數,這個基數關乎地方稅收留存。基于地方稅收收入的考慮,地方政府必然會千方百計地采取措施刺激當地的卷煙消費,甚至很有可能在消費稅改革塵埃落定之前,阻止地方無煙立法的推出,甚至干擾已出臺的地方無煙立法的實施。

下一篇:最后一頁

-

一包18元的卷煙有啥?5毛煙葉9元稅2023-11-03 11:25:08吸煙者每吸一包煙,平均消費0 52元的煙葉,為煙草行業職工發了0 87元工資,為國家繳了9 05元的稅。有學者建議到2030年煙草制品應提稅至78%

一包18元的卷煙有啥?5毛煙葉9元稅2023-11-03 11:25:08吸煙者每吸一包煙,平均消費0 52元的煙葉,為煙草行業職工發了0 87元工資,為國家繳了9 05元的稅。有學者建議到2030年煙草制品應提稅至78% -

女童體育課短跑猝死 9分鐘后才急救2023-11-03 11:24:0710月25日,遼寧省撫順市望花區逸夫小學二年級學生朵朵(化名)在體育課短跑后倒地不起,猝死在校內。事發后,其父親周先生到學校調取監控發現

女童體育課短跑猝死 9分鐘后才急救2023-11-03 11:24:0710月25日,遼寧省撫順市望花區逸夫小學二年級學生朵朵(化名)在體育課短跑后倒地不起,猝死在校內。事發后,其父親周先生到學校調取監控發現 -

張柏芝經紀公司否認其患癌 謠言還是停止吧2023-11-03 11:21:53近日張柏芝這邊比較忙,有兩個事情同時發展并且需要和經紀公司一起處理。11月2日,經紀公司用離譜兩個字形容關于張柏芝患癌的謠言,正式通

張柏芝經紀公司否認其患癌 謠言還是停止吧2023-11-03 11:21:53近日張柏芝這邊比較忙,有兩個事情同時發展并且需要和經紀公司一起處理。11月2日,經紀公司用離譜兩個字形容關于張柏芝患癌的謠言,正式通 -

官方辟謠女孩地鐵站遇人販子 現場傳來激烈的哭聲2023-11-03 11:20:2611月1日,有網友發布視頻稱,武漢彭劉楊地鐵站內疑似發生一起拐賣人口事件,一女子哭著求救我不認識她。視頻畫面顯示,在地鐵站安檢口附近

官方辟謠女孩地鐵站遇人販子 現場傳來激烈的哭聲2023-11-03 11:20:2611月1日,有網友發布視頻稱,武漢彭劉楊地鐵站內疑似發生一起拐賣人口事件,一女子哭著求救我不認識她。視頻畫面顯示,在地鐵站安檢口附近 -

教育局回應學生被后桌夾擠拽頭發 引發了眾多網友的關注和憤怒2023-11-03 11:19:23最近,一個關于一名女孩在校內被課桌前后夾擊的視頻在網絡上廣泛傳播,引發了眾多網友的關注和憤怒。這個事件不僅讓人震驚,也讓我們深思校

教育局回應學生被后桌夾擠拽頭發 引發了眾多網友的關注和憤怒2023-11-03 11:19:23最近,一個關于一名女孩在校內被課桌前后夾擊的視頻在網絡上廣泛傳播,引發了眾多網友的關注和憤怒。這個事件不僅讓人震驚,也讓我們深思校 -

蒙牛回應小孩喝到變質特侖蘇牛奶2023-11-03 11:17:46據浙江經視報道,家住杭州的惠先生投訴稱,他為兒子買了一箱蒙牛特侖蘇純牛奶,但孩子打開喝了一口后發現有股怪怪的味道,拆開一看發現里面

蒙牛回應小孩喝到變質特侖蘇牛奶2023-11-03 11:17:46據浙江經視報道,家住杭州的惠先生投訴稱,他為兒子買了一箱蒙牛特侖蘇純牛奶,但孩子打開喝了一口后發現有股怪怪的味道,拆開一看發現里面 -

飛了36年空姐最后一班飛行哭著告別 安全飛行36年2023-11-03 11:16:4911月1日,據中國東方航空,空乘李文麗在飛機上哭著與旅客告別:這寶貴的2小時是我最后的飛行時光,把大家安全送達上海后,我將告別藍天。安

飛了36年空姐最后一班飛行哭著告別 安全飛行36年2023-11-03 11:16:4911月1日,據中國東方航空,空乘李文麗在飛機上哭著與旅客告別:這寶貴的2小時是我最后的飛行時光,把大家安全送達上海后,我將告別藍天。安 -

李佳琦直播間疑為沖銷量未付先送2023-11-03 11:09:23隨著預售訂單開啟尾款支付,本屆雙十一的物流進入高峰。在今年的雙十一購物狂歡中,消費者們普遍遭遇了一種令人困擾的現象:由于各環節都在

李佳琦直播間疑為沖銷量未付先送2023-11-03 11:09:23隨著預售訂單開啟尾款支付,本屆雙十一的物流進入高峰。在今年的雙十一購物狂歡中,消費者們普遍遭遇了一種令人困擾的現象:由于各環節都在 -

舉報助學金評定不公學生搬離宿舍 引發熱議2023-11-03 11:06:29近日,天津中德應用技術大學學生小蘇實名舉報學校助學金分配不公,稱名額被舍友擠占,引發熱議。小蘇稱,班里在評定困難生助學金時,自己作

舉報助學金評定不公學生搬離宿舍 引發熱議2023-11-03 11:06:29近日,天津中德應用技術大學學生小蘇實名舉報學校助學金分配不公,稱名額被舍友擠占,引發熱議。小蘇稱,班里在評定困難生助學金時,自己作 -

舉報助學金被擠男生讓網友別轉錢了2023-11-03 11:05:4811月3日,舉報天津中德應用技術大學助學金評定有問題的男大學生@僧丫 凌晨發布博文,呼吁各位網友不要再給自己轉錢,也不要聯系自稱和他有

舉報助學金被擠男生讓網友別轉錢了2023-11-03 11:05:4811月3日,舉報天津中德應用技術大學助學金評定有問題的男大學生@僧丫 凌晨發布博文,呼吁各位網友不要再給自己轉錢,也不要聯系自稱和他有

梅西10分鐘2球 阿根廷拿下四連勝

梅西10分鐘2球 阿根廷拿下四連勝 馬龍談乒乓賽場:我特別愛緊張

馬龍談乒乓賽場:我特別愛緊張 C羅梅開二度 葡萄牙提前出線

C羅梅開二度 葡萄牙提前出線 哈登:與莫雷絕無重修舊好可能

哈登:與莫雷絕無重修舊好可能 象棋大師實名舉報女領導 官方回應

象棋大師實名舉報女領導 官方回應 曝段暄失聯 被指涉嫌向官員行賄

曝段暄失聯 被指涉嫌向官員行賄 新任中國足協主席 主抓三大球有成效

新任中國足協主席 主抓三大球有成效 媒體:國足只輸一球已算運氣

媒體:國足只輸一球已算運氣 大連馬拉松中國選手沖刺時被車擋住

大連馬拉松中國選手沖刺時被車擋住 足協新班子首要任務是扭轉形象 任期面...

足協新班子首要任務是扭轉形象 任期面... 五谷豐登糧滿倉 全國多地秋種忙

五谷豐登糧滿倉 全國多地秋種忙 國考報名首日超11萬人提交申請 有14322...

國考報名首日超11萬人提交申請 有14322... 2024國考再度迎來“小擴招” 近五年招...

2024國考再度迎來“小擴招” 近五年招... 王霜鄭智等20人當選足協執委

王霜鄭智等20人當選足協執委 百吃不厭奇趣美食大賞 22款美食佳肴分享

百吃不厭奇趣美食大賞 22款美食佳肴分享 印度將申辦2036年奧運會 莫迪:印度有...

印度將申辦2036年奧運會 莫迪:印度有... 把青春華章寫在祖國大地上

把青春華章寫在祖國大地上 陶韻傳千年 瓷路行萬里

陶韻傳千年 瓷路行萬里 籃球女孩錢紅艷要參加亞殘運會了

籃球女孩錢紅艷要參加亞殘運會了 2024國考明日起報名 國考報名截至10月24日18:00

2024國考明日起報名 國考報名截至10月24日18:00