高瓴案“細節中的魔鬼”

導讀:昨晚,隆基綠能公告,因涉嫌違反限制性規定轉讓所持股票,公司股東高瓴被證監會立案調查。這份立案告知書是11月8日下發的,而在此前一天,...

昨晚,隆基綠能公告,“因涉嫌違反限制性規定轉讓所持股票”,公司股東高瓴被證監會立案調查。這份立案告知書是11月8日下發的,而在此前一天,有關高瓴借著轉融券未按規定披露其減持隆基綠能股票一事,就已在社交媒體傳得沸沸揚揚。高瓴的“高級玩法”有媒體作了詳細拆解,但其中一處關鍵細節,可能也是最重要的本質問題,卻少有人觸及,這正是本文所要探討的。

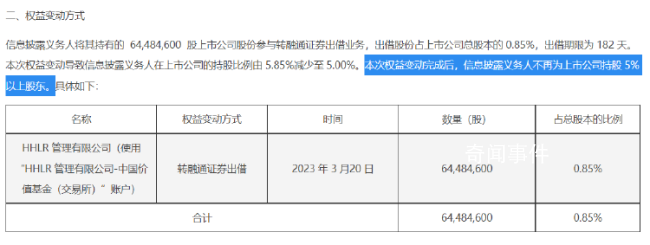

事后回看,高瓴此番涉嫌違規的“行跡”,早在它3月21日的公告中便已可見端倪。當時,隆基綠能發布了《關于股東參與轉融通證券出借業務暨權益變動的提示性公告》和《簡式權益變動報告書》,作為信息披露義務人,高瓴(HHLR管理有限公司旗下基金,文中簡稱高瓴)披露了其因轉融通出借,導致對隆基綠能持股比例由5.85%減少至5.00%。公告提示:高瓴在該次變動后,不再是上市公司持股5%以上股東。

這句話的隱含意義是,此后高瓴的減持行為將不再受持股5%以上股東身份的束縛,甚至不需要再作專門公告。而高瓴后面的確也是一步步如此操作的,至三季報,在通過轉融通方式出借的股票已全部到期歸還后,高瓴持股比例降至4.98%,也就是有0.87%的股份被它悄沒聲地減持掉了。即使對應已嚴重縮水的隆基綠能的最新市值,高瓴這0.87%的減持套現也在15億元以上。

但事情果真如高瓴所說的那么簡單嗎?細看同類型的上市公司公告,高瓴當初少說了最關鍵的半句話:“所有權未發生轉移”。也就是,轉融通方式出借的股票雖然出借期間不登記在它名下,但這部分股票的所有權沒有轉移,依然是屬于它的。由此,上文公告中所謂高瓴“不再是上市公司持股5%以上股東”的說法,也就產生了歧義,極易導致混淆。

我們舉例來看看規范的信息披露是怎么說的。以和隆基綠能在同一上市板塊的春秋航空9月6日披露的一份“股東持股情況公告”為例,關于其第一大股東春秋國旅的持股數,公告專門作了標注,說明春秋國旅通過轉融通合計出借公司股票20000股,該部分股份出借期間不登記在春秋國旅名下,但所有權未發生轉移,所以,春秋國旅實際持有的春秋航空股份數是要加上這出借的2萬股的。

類似春秋航空這樣的披露方式,在上市公司中可說是主流,基本上避免了混淆和誤導的可能。

再看一個與高瓴案相似度更高的案例:今年的5月下旬、8月下旬,也是主板股票的新五豐披露了兩份“關于持股5%以上股東參與轉融通證券出借業務暨權益變動的提示性公告”,其中明確提到,公司主要股東之一的糧油集團通過轉融通累計出借公司股份2140萬股,雖然出借期間不登記在糧油集團名下,但所有權未發生轉移。而且從最新公告情況看,糧油集團持股未動,也不存在悄悄減持的現象。

再看看規則是怎么定的。根據《上海證券交易所轉融通證券出借交易實施辦法(試行)(2023年修訂)》——

第五十條:出借人向借入人出借證券,享有到期收回出借證券、收取借券費用及收取相應權益補償的權利,其持有證券的持有期計算不因出借而受影響。

這就是說,出借股票的股東本來應該持有多久的,出借期依然算在其持有期以內。此外,這一條中的權益補償,則指分紅送轉等,就是出借方在收回所借出股票的同時,也一并獲得相關股票在出借期間分紅送轉的對應權益的補償。

讓我們再回到高瓴案,就會發現其邏輯悖論:隆基綠能于6月13日分紅派息,是10派4元。而高瓴當時已經因為借出股份而使持股比例低于5%,但在被借出股份收回時,高瓴該拿的分紅可是一分都不會少的。由此,悖論產生了,想方便自己減持時,高瓴稱已不是持股5%以上的股東了;但在拿分紅的時候,它又依舊是按5.85%的股權比例去享有的(高瓴的減持發生在三季度)。

對此,監管自然洞若觀火,據隆基綠能的最新公告:因涉嫌違反限制性規定轉讓公司股票,根據《中華人民共和國證券法》《中華人民共和國行政處罰法》等法律法規,中國證監會決定對 HHLR 公司(高瓴公司)立案。

對照證監會的“監管規則適用指引——上市類第1號”,根據《證券法》第六十三條規定:如通過證券交易所的證券交易,投資者及其一致行動人擁有權益的股份降至5%以下時,即使“變動數量”未達到上市公司已發行股份的5%(如從5.5%降至4%),也應當披露權益變動報告書、履行相關限售義務。

-

-

-

韓國男子被機器人誤當蔬菜壓死2023-11-09 20:06:08奇聞事件11月9日消息,電影里的恐怖場景出現了,近日韓國一男子在工廠工作時被機械臂誤識別而壓死。據韓聯社本月8日報道,涉事男子40多歲,

韓國男子被機器人誤當蔬菜壓死2023-11-09 20:06:08奇聞事件11月9日消息,電影里的恐怖場景出現了,近日韓國一男子在工廠工作時被機械臂誤識別而壓死。據韓聯社本月8日報道,涉事男子40多歲, -

網曝公公毆打哺乳期兒媳 引起了廣泛關注和熱議2023-11-09 20:04:51近日,一段公公毆打哺乳期兒媳婦的視頻在網上流傳,引起了廣泛關注和熱議。視頻中,公公和兒媳婦兩人似乎在爭執著什么,突然公公抱起了還在

網曝公公毆打哺乳期兒媳 引起了廣泛關注和熱議2023-11-09 20:04:51近日,一段公公毆打哺乳期兒媳婦的視頻在網上流傳,引起了廣泛關注和熱議。視頻中,公公和兒媳婦兩人似乎在爭執著什么,突然公公抱起了還在 -

河南安陽致42死火災事故監控曝光2023-11-09 20:03:452022年11月21日,河南省安陽凱信達商貿有限公司廠房的火災就是企業負責人違規操作電焊引發。火災事故發生后,國務院火災事故調查組通過調取

河南安陽致42死火災事故監控曝光2023-11-09 20:03:452022年11月21日,河南省安陽凱信達商貿有限公司廠房的火災就是企業負責人違規操作電焊引發。火災事故發生后,國務院火災事故調查組通過調取 -

-

李雪健何以“封神” 似與不似之間的自由境界2023-11-09 20:01:46與其說是李雪健找到了演員這個職業,不如說是演員這個職業找到了他。童年李雪健就已經是表演行家了。山東農村老家,李雪健和一群小伙伴著迷

李雪健何以“封神” 似與不似之間的自由境界2023-11-09 20:01:46與其說是李雪健找到了演員這個職業,不如說是演員這個職業找到了他。童年李雪健就已經是表演行家了。山東農村老家,李雪健和一群小伙伴著迷 -

5歲娃將奶奶的金鐲子送給媽媽 奶奶被孫子的可愛和心意所打動2023-11-09 17:35:325歲的小男孩在奶奶家看到了奶奶的金鐲子,他想起了媽媽沒有類似的珠寶,于是向奶奶提出了一個請求:能否將金鐲子送給媽媽呢?奶奶被孫子的可

5歲娃將奶奶的金鐲子送給媽媽 奶奶被孫子的可愛和心意所打動2023-11-09 17:35:325歲的小男孩在奶奶家看到了奶奶的金鐲子,他想起了媽媽沒有類似的珠寶,于是向奶奶提出了一個請求:能否將金鐲子送給媽媽呢?奶奶被孫子的可 -

助學金事件當事人回應花3000元租房2023-11-09 17:34:1511月8日,天津。天津中德應用技術大學學生反映助學金評定問題的視頻,引發網友關注。11月8日,助學金事件當事人朱同學直播回應每月花費,朱

助學金事件當事人回應花3000元租房2023-11-09 17:34:1511月8日,天津。天津中德應用技術大學學生反映助學金評定問題的視頻,引發網友關注。11月8日,助學金事件當事人朱同學直播回應每月花費,朱 -

又一醫院被指12萬販賣出生證2023-11-09 17:26:2511月6日,有網帖舉報湖北襄陽健橋醫院涉嫌販賣出生證明,稱經過一年多的暗訪發現,襄陽健橋醫院院長葉某某勾結多地中介團伙,利用社交平臺

又一醫院被指12萬販賣出生證2023-11-09 17:26:2511月6日,有網帖舉報湖北襄陽健橋醫院涉嫌販賣出生證明,稱經過一年多的暗訪發現,襄陽健橋醫院院長葉某某勾結多地中介團伙,利用社交平臺

梅西10分鐘2球 阿根廷拿下四連勝

梅西10分鐘2球 阿根廷拿下四連勝 馬龍談乒乓賽場:我特別愛緊張

馬龍談乒乓賽場:我特別愛緊張 C羅梅開二度 葡萄牙提前出線

C羅梅開二度 葡萄牙提前出線 哈登:與莫雷絕無重修舊好可能

哈登:與莫雷絕無重修舊好可能 象棋大師實名舉報女領導 官方回應

象棋大師實名舉報女領導 官方回應 曝段暄失聯 被指涉嫌向官員行賄

曝段暄失聯 被指涉嫌向官員行賄 新任中國足協主席 主抓三大球有成效

新任中國足協主席 主抓三大球有成效 媒體:國足只輸一球已算運氣

媒體:國足只輸一球已算運氣 大連馬拉松中國選手沖刺時被車擋住

大連馬拉松中國選手沖刺時被車擋住 足協新班子首要任務是扭轉形象 任期面...

足協新班子首要任務是扭轉形象 任期面... 五谷豐登糧滿倉 全國多地秋種忙

五谷豐登糧滿倉 全國多地秋種忙 國考報名首日超11萬人提交申請 有14322...

國考報名首日超11萬人提交申請 有14322... 2024國考再度迎來“小擴招” 近五年招...

2024國考再度迎來“小擴招” 近五年招... 王霜鄭智等20人當選足協執委

王霜鄭智等20人當選足協執委 百吃不厭奇趣美食大賞 22款美食佳肴分享

百吃不厭奇趣美食大賞 22款美食佳肴分享 印度將申辦2036年奧運會 莫迪:印度有...

印度將申辦2036年奧運會 莫迪:印度有... 把青春華章寫在祖國大地上

把青春華章寫在祖國大地上 陶韻傳千年 瓷路行萬里

陶韻傳千年 瓷路行萬里 籃球女孩錢紅艷要參加亞殘運會了

籃球女孩錢紅艷要參加亞殘運會了 2024國考明日起報名 國考報名截至10月24日18:00

2024國考明日起報名 國考報名截至10月24日18:00